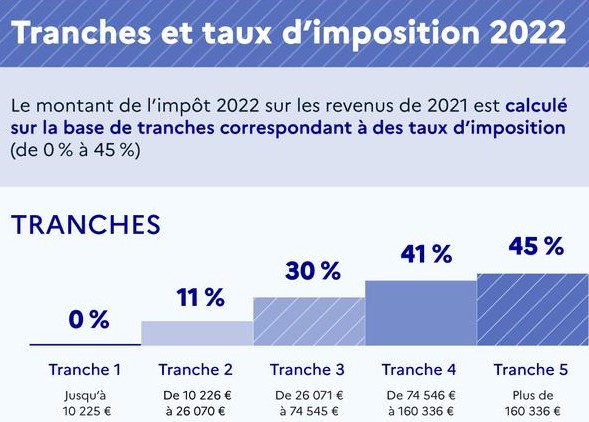

Le barème de l’impôt sur le revenu 2022 est progressif. Pour les revenus de l’année 2022, les tranches et taux d’imposition sont les suivants :

- de 0 à 10 225 € : 0%

- de 10 226 € à 26 070 € : 11%

- de 26 071 € à 74 545 € : 30%

- de 74 546 à 160 336 € : 41%

- Plus de 160 336 € : 45%

Pour réaliser le calcul de l’impôt : on ramène d’abord le revenu net imposable à une part de quotient familial (on divise le revenu net imposable par le nombre de parts fiscales). Ensuite, on impose ce revenu, tranche par tranche. Le calcul de l’impôt ainsi obtenu pour chacune des tranches est alors cumulé. Puis, on prend ce cumul et on le multiplie par le nombre de parts fiscales.

Votre taux marginal d’imposition : c’est le taux qui s’applique à la tranche ultime d’imposition de votre revenu. Par exemple, pour un revenu de 40 .000 € net imposable pour 1 part fiscale, le taux marginal de 30%. Pour le même revenu et 2 parts fiscales, cela donne 40.000 divisé par 2, soit 20.000 euros, soit un taux marginal de 11%

L’impôt alors obtenu par le calcul n’est que très rarement définitif. Ainsi, les effets du quotient familial sont plafonnés : chaque demi-part supplémentaire au delà de 2 ne peut procurer un avantage fiscal supérieur à 1 592 € (plafond pour l’année 2022). D’autres facteurs peuvent aussi intervenir, comme la décote qui s’applique si votre impôt est inférieur à 1 746 € pour un célibataire, 2 888 € pour un couple.

Enfin, de cet impôt « brut » issu du barème, on applique les réductions et les crédits d’impôt, pour arriver à l’impôt net à payer.

Connaître le barème de l’impôt sur le revenu, les tranches et les taux d’imposition, permet de connaître l’efficacité fiscale de certains placements qui jouent sur le revenu global. C’est notamment le cas du Plan Epargne Logement (PER) ou le déficit foncier.